去年花了很多时间在学习股票投资上,还折腾了量化交易。

市场如战场,每时每刻行情都会变。我尝试过盯盘,太累了,而且一直盯盘会让自己心情起落不定,心态不平稳,同时也会导致自己不能专注于工作。

量化的好处是不用自己盯盘了,写好策略后让电脑按照策略执行就可以了。其实炒股就是根据当前舆论、市场的情况预测自己看好的股票会涨还是会跌,预测会涨就买入,预测会跌就卖出。不过我现在的水平还很菜,一直没敢实盘。

我用的是掘金量化平台,可以去 https://www.myquant.cn/terminal 下载,安装好后把sdk什么的装好就能用了。

单均线策略很简单:首先计算出一条均线,当天价格上穿均线则买入,当天价格下穿均线则卖出。

下面是一个单均线策略,用talib库计算20日SMA均线指标。

导入python库

1

2

3

4

5

|

from __future__ import print_function, absolute_import

import gm.pb.account_pb2

from gm.api import *

import talib

|

设置标的:

1

2

3

4

5

6

7

|

def choose_stock(context):

context.symbol_list = ["SHSE.510300"]

context.frequency='1d'

context.bar_count=60

subscribe(symbols=context.symbol_list, frequency=context.frequency, count=context.bar_count)

|

计算指标:

1

2

3

4

5

6

7

8

9

|

def indicators(context):

data = context.data(symbol=context.symbol_list[0], frequency=context.frequency, count=context.bar_count, fields='close,bob')

context.close= data['close'].values

context.sma = talib.SMA(context.close, 20)

|

打印买卖交易情况

1

2

3

4

5

6

| def print_order(orders:gm.pb.account_pb2.Orders):

order=orders[0]

if order.side==OrderSide_Buy:

print(order.updated_at,'买入:'+order.symbol+' 价格为:',order.price,'买入量为:',order.volume)

else:

print(order.updated_at,'卖出:'+order.symbol+' 价格为:',order.price,'卖出量为:',order.volume)

|

风控:

1

2

3

|

def control_risk(context):

pass

|

择时,判断买卖点:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

|

def timing(context):

control_risk(context)

Account_position = context.account().position(symbol=context.symbol_list[0], side=PositionSide_Long)

if not Account_position:

if len(context.sma)>2 and context.close[-2]<context.sma[-2] and context.close[-1]>context.sma[-1]:

context.order=order_value(

symbol=context.symbol_list[0],

value=context.account().cash.available,

price=context.close[-1]*1.1,

side=OrderSide_Buy,

order_type=OrderType_Market,

position_effect=PositionEffect_Open)

print_order(context.order)

else:

if len(context.sma)>2 and context.close[-2]>context.sma[-2] and context.close[-1]<context.sma[-1]:

context.order=order_volume(

symbol=context.symbol_list[0],

volume=Account_position.volume,

side=OrderSide_Sell,

order_type=OrderType_Market,

position_effect=PositionEffect_Close,

price=context.close[-1]*0.9)

print_order(context.order)

|

初始化策略:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

|

def init(context):

account=context.account()

choose_stock(context)

k线柱事件回调

def on_bar(context,bars):

indicators(context)

timing(context)

主程序运行策略:

if __name__ == '__main__':

'''

strategy_id策略ID, 由系统生成

filename文件名, 请与本文件名保持一致

mode运行模式, 实时模式:MODE_LIVE回测模式:MODE_BACKTEST

token绑定计算机的ID, 可在系统设置-密钥管理中生成

backtest_start_time回测开始时间

backtest_end_time回测结束时间

backtest_adjust股票复权方式, 不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST

backtest_initial_cash回测初始资金

backtest_commission_ratio回测佣金比例

backtest_slippage_ratio回测滑点比例

'''

run(strategy_id='xxxx',

filename='main.py',

mode=MODE_BACKTEST,

token='xxxx',

backtest_start_time='2012-1-01 08:00:00',

backtest_end_time='2024-1-01 16:00:00',

backtest_adjust=ADJUST_PREV,

backtest_initial_cash=10000000,

backtest_commission_ratio=0.0001,

backtest_slippage_ratio=0.0001)

|

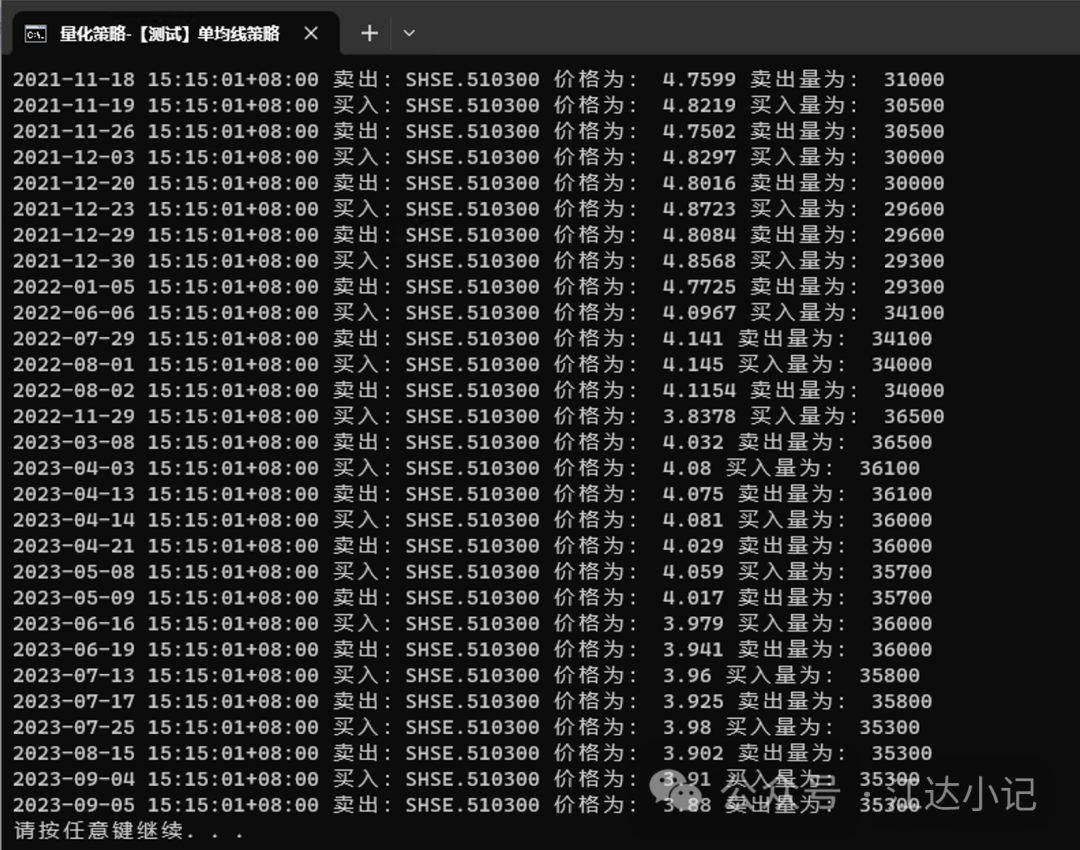

策略执行时会打印出买卖信息。

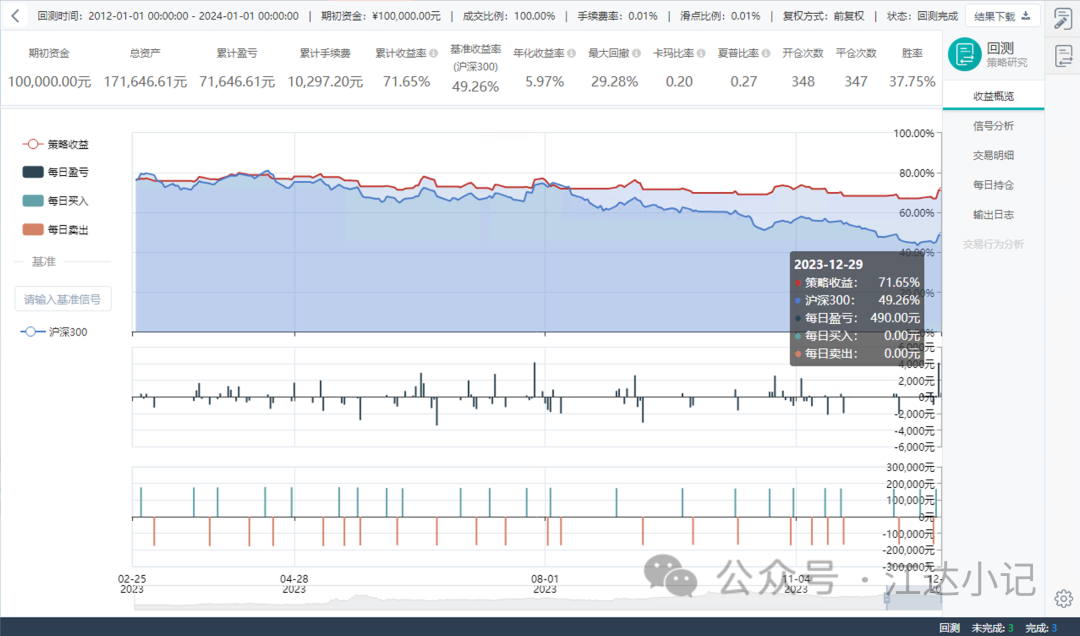

用这个策略回测了2012年到2024年这十二年的结果如下:

策略收益为49.26%跑输沪深300

改为5日均线后可以看到收益增加到71.65%,手续费也大大增加。

这一篇就到这里啦。欢迎大家点赞、转发、私信。