昨天介绍了怎么用掘金量化做回测,今天介绍下怎么用backtrader来做回测,backtrader 是一个在量化界大名鼎鼎的量化回测框架,功能丰富,是量化交易初学者必学的量化回测框架。目前的话我也是刚入门,只会拿它做回测,还没研究出怎么把backtrader与掘金量化结合起来用backtrader直接跑仿真和实盘。

backtrader的官网:https://www.backtrader.com/

官网安装教程:https://www.backtrader.com/docu/installation/

官方的入门教程:https://www.backtrader.com/docu/quickstart/quickstart/

接下来以单均线策略介绍下怎么用backtrader结合掘金量化的数据跑回测:

导入掘金及backtrader库:

1

2

| from gm.api import *

import backtrader as bt

|

设置掘金token

掘金token是用来访问掘金量化平台数据的凭证,点击掘金量化右上角的系统设置就能找到了。

1

2

| token='xxxxxx'

set_token(token)

|

准备回测的数据

掘金量化有获取历史行情的接口history,具体的使用方法可以看其API文档。获取到数据后用bt.feeds.PandasData可以把它转化为backtrader的数据源。在这里我们选择的数据是沪深300ETF(510300)在2020年1月1日至2023年8月9日的数据。为啥是8月9日?因为这份代码是我那天写的。

1

2

3

4

5

6

7

| gmdata = history(symbol='SHSE.510300', frequency='1d', start_time='2020-01-01 09:00:00', end_time='2023-08-09 16:00:00',

adjust=ADJUST_PREV, adjust_end_time='2023-08-09', df=True)

data=bt.feeds.PandasData(

dataname=gmdata,

datetime='eob'

)

|

创建一个单均线策略

backtrader中可以用类来定义一个自定义策略

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

| class SingleMAStrategy(bt.Strategy):

params=(

('period',15),

)

def log(self,txt,dt=None):

dt=dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(),txt))

def __init__(self):

self.dataclose = self.data.close

self.order = None

self.buyprice = None

self.buycomm = None

self.sma = bt.indicators.SimpleMovingAverage(

self.data,period=self.params.period

)

self.cross=bt.indicators.CrossOver(self.dataclose,self.sma)

def notify_order(self,order):

if order.status in [order.Submitted,order.Accepted]:

return

if order.status in [order.Completed]:

if order.isbuy():

self.log(

'买入已执行,价格为:%.2f,花费:%.2f,佣金:%.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

else:

self.log(

'卖出已执行,价格为:%.2f,花费:%.2f,佣金:%.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.bar_executed=len(self)

elif order.status in [order.Canceled,order.Margin,order.Rejected]:

self.log('Order Canceled/Margin/Rejected')

self.order = None

def notify_trade(self,trade):

if not trade.isclosed:

return

self.log('当前盈亏 %.2f ,去除佣金后的盈亏 %.2f' %

(trade.pnl,trade.pnlcomm))

def next(self):

if self.order:

return

if not self.position:

if self.cross==1:

vol=self.broker.getvalue()/self.dataclose[0]//100*100

self.log('创建买单,%.2f' % self.dataclose[0])

self.log('vol:%.2f' % vol)

self.order =self.buy(size=vol)

else:

if self.cross==-1:

self.log('创建卖单,%.2f' % self.dataclose[0])

self.order=self.sell(size=self.position.size)

|

主程序

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

| if __name__ == '__main__':

cerebro = bt.Cerebro()

cerebro.addstrategy(SingleMAStrategy)

cerebro.adddata(data)

cerebro.broker.setcash(100000)

cerebro.broker.setcommission(commission=0.00015)

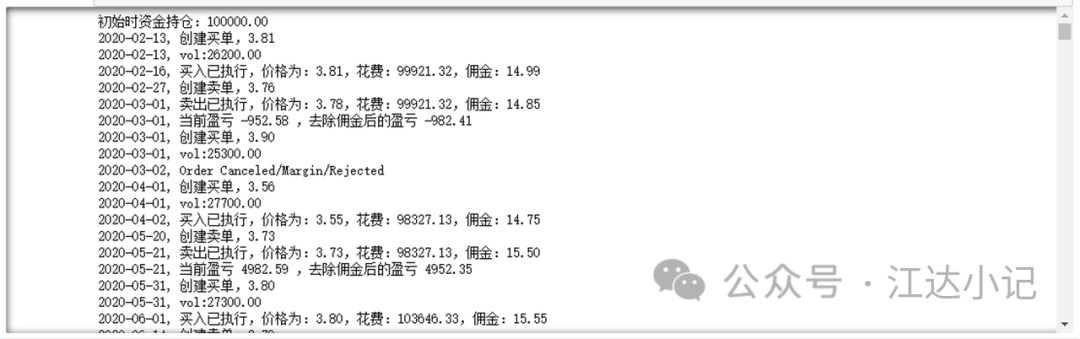

print('初始时资金持仓:%.2f' % cerebro.broker.getvalue())

cerebro.run()

print('结束时资金持仓:%.2f' % cerebro.broker.getvalue())

cerebro.plot(iplot=False)

|

执行结果

我是在jupyter里跑的,在jupyter里写代码的好处是调试方便,下面贴一下执行结果:

初始资金为10万元,回测结束后为11万3千6百38块7毛9。赚了1万多块钱。

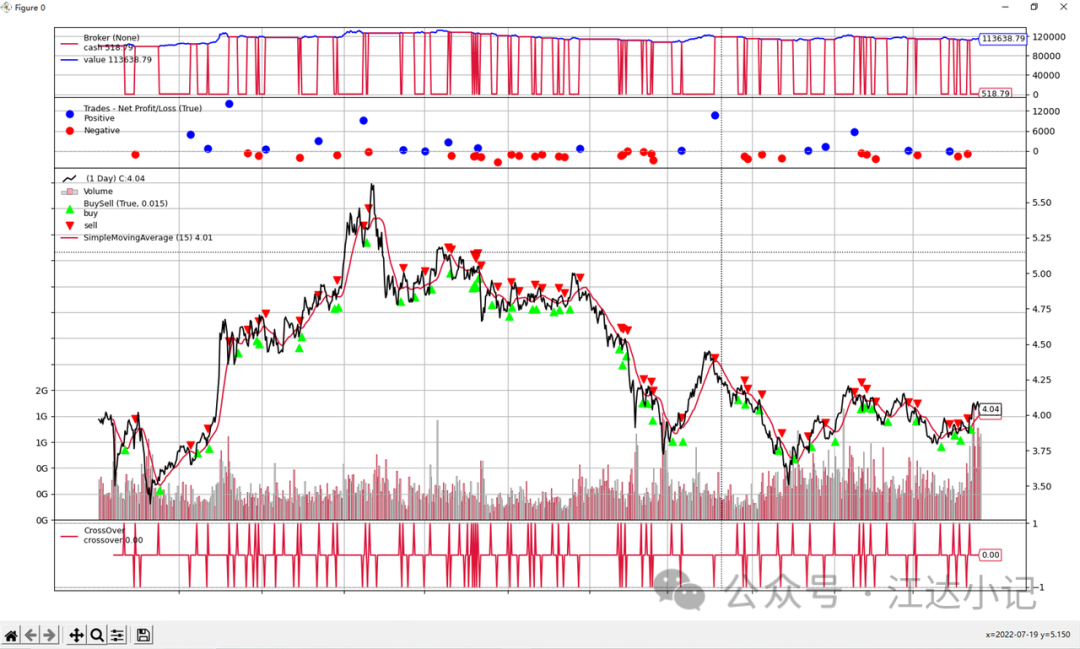

执行后会调用matplotlib画一幅策略运行结果图,以方便查看策略的有效性

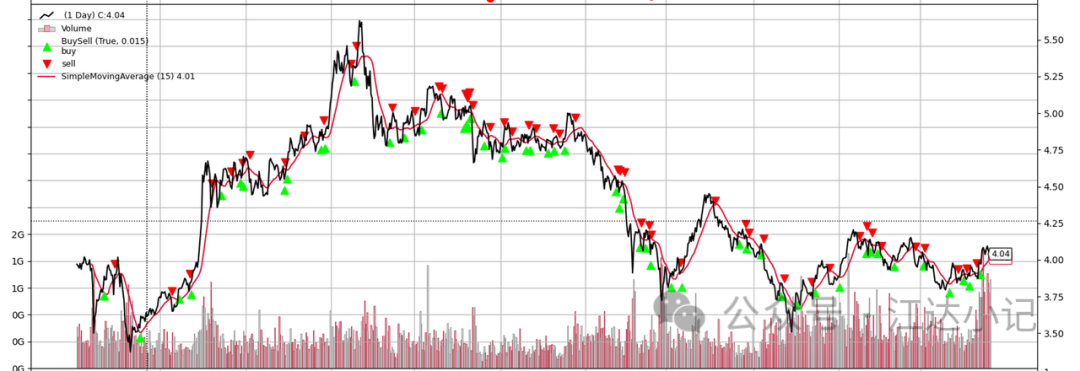

backtrader默认出的这个图虽然不太好看,但是信息量很大。接下来我将截取一部分图片来解释其含义:

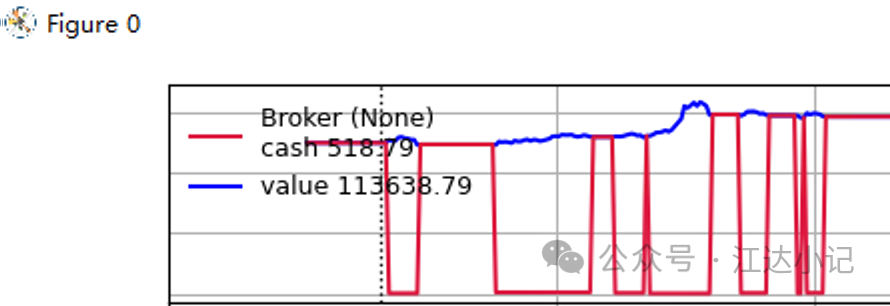

图中的红线表示当前帐户内的现金,蓝线表示当前证券组合的价值。没有买入证券时,红蓝线重合,只显示红线,当买入证券后红线代表的现金会减少下降,蓝线代表的证券价值还会有原来的位置,不过会随着当前行情发生变化。

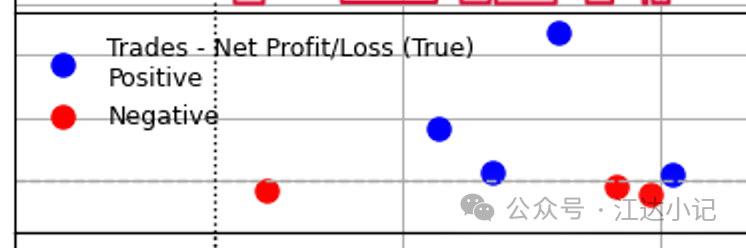

图中的红点和蓝点表示每次卖出时收获的净利润。红点表示净利润为负赔钱了,蓝点表示净利润为正赚钱了。

主图中就是股票的走势了,黑线是股票的每日收盘价,红线是我们的15日均线,绿色箭头是买入点(在国外绿为涨红为跌与A股是反着的)红色箭头是卖出点,下方的柱子是成交量,左边坐标轴是成交量的坐标轴,右边坐标轴是股价的坐标轴。

最下面的那条红线是我们计算的交叉点上穿下穿的CrossOver的值。

这一篇简单介绍了怎么用backtrader回测,backtrader相比直接用掘金量化会方便很多,而且它的图表信息量更大,更有助于我们排查策略的问题。

这一篇就到这里啦。欢迎大家点赞、转发、私信。