接入实时数据是仿真和实盘的基础,如果不能仿真和实盘,那用backtrader写的策略代码就都只能做研究了。我搜遍了全网都没有找到backtrader如何自定义实时数据源及券商接口的解决方案,backtrader支持的实盘券商不多,在官网上也没找到自定义接口的文档。在研究了backtrader内置的盈透实盘接口的文档和代码后,发现其实实盘与回测差别也就是两点:实时数据源、券商交易接口。

前一篇文章讲了怎么通过掘金量化的history接口获取数据提供给backtrader使用。本文将介绍怎么利用管道通过掘金量化的on_bar、on_tick回调函数获取实时数据。

整体思路是这样的:首先自定义一个 MyQuantData 类用来表示从掘金量化获取的实时数据源:

MyQuantData继承了bt.feed.DataBase类,conn 是用来接收从掘金量化那里传来的行情数据,islive函数用来表示这个数据源是不是实时数据源,这里一定要让它返回True,不然在运行程序的时候会卡住。获取数据的函数是_load函数,通过bar = self.conn.recv()获取管道中传来的数据。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

| class MyQuantData(bt.feed.DataBase):

conn = None

def islive(self):

return True

def start(self):

super(MyQuantData, self).start()

if self.conn is None:

raise Exception("Invalid conn!")

def stop(self):

super(MyQuantData, self).stop()

if self.conn is not None:

self.conn.close()

self.conn = None

def _load(self):

if self.conn is None:

return False

try:

bar = self.conn.recv()

self.lines.datetime[0] = bt.utils.date2num(bar['eob'])

self.lines.open[0] = bar['open']

self.lines.high[0] = bar['high']

self.lines.low[0] = bar['low']

self.lines.close[0] = bar['close']

self.lines.volume[0] = bar['volume']

self.lines.openinterest[0] = -1

return True

except:

return False

|

然后再定义一个获取数据源的函数,把管道传给数据源:

1

2

3

4

| def get_my_quant_data(conn):

data = MyQuantData()

data.conn = conn

return data

|

接下来是调用backtrader的函数,这里策略还是用上篇文章里的单均线策略。

1

2

3

4

5

6

7

8

9

| def backtrader(conn):

cerebro = bt.Cerebro()

cerebro.addstrategy(SingleMAStrategy)

cerebro.adddata(get_my_quant_data(conn))

cerebro.broker.setcash(100000)

print('初始时资金持仓:%.2f' % cerebro.broker.getvalue())

cerebro.run()

print('结束时资金持仓:%.2f' % cerebro.broker.getvalue())

cerebro.plot()

|

在掘金量化的初始化函数中,创建一个新的进程,订阅行情:

1

2

3

4

5

6

7

8

| def init(context):

parent_conn, child_conn = Pipe()

context.parent_conn = parent_conn

p = Process(target=backtrader, args=(child_conn,))

p.start()

subscribe(symbols='SHSE.600000', frequency='1d')

pass

|

on_bar和on_tick函数就是行情订阅的回调函数,这里以on_bar为例:

当行情数据更新时,会触发on_bar回调函数,在on_bar里把行情数据通过管道传给backtrader对应的进程即可。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

| def on_bar(context, bars):

origin_bar = bars[0]

bar = {

'symbol': origin_bar['symbol'],

'frequency': origin_bar['frequency'],

'open': origin_bar['open'],

'high': origin_bar['high'],

'low': origin_bar['low'],

'close': origin_bar['close'],

'volume': origin_bar['volume'],

'amount': origin_bar['amount'],

'pre_close': origin_bar['pre_close'],

'position': origin_bar['position'],

'bob': origin_bar['bob'],

'eob': origin_bar['eob']

}

context.parent_conn.send(bar)

|

回测时当行情数据结束时,要把管道关闭,不然backtrader进程会一直等待新的数据

1

2

| def on_backtest_finished(context, indicator):

context.parent_conn.close()

|

最后是掘金量化的主程序入口:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

| if __name__ == '__main__':

'''

strategy_id策略ID, 由系统生成

filename文件名, 请与本文件名保持一致

mode运行模式, 实时模式:MODE_LIVE回测模式:MODE_BACKTEST

token绑定计算机的ID, 可在系统设置-密钥管理中生成

backtest_start_time回测开始时间

backtest_end_time回测结束时间

backtest_adjust股票复权方式, 不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST

backtest_initial_cash回测初始资金

backtest_commission_ratio回测佣金比例

backtest_slippage_ratio回测滑点比例

'''

run(strategy_id='xxxx',

filename='main.py',

mode=MODE_BACKTEST,

token='xxxx',

backtest_start_time='2023-01-01 08:00:00',

backtest_end_time='2024-01-01 16:00:00',

backtest_adjust=ADJUST_PREV,

backtest_initial_cash=10000000,

backtest_commission_ratio=0.0001,

backtest_slippage_ratio=0.0001)

|

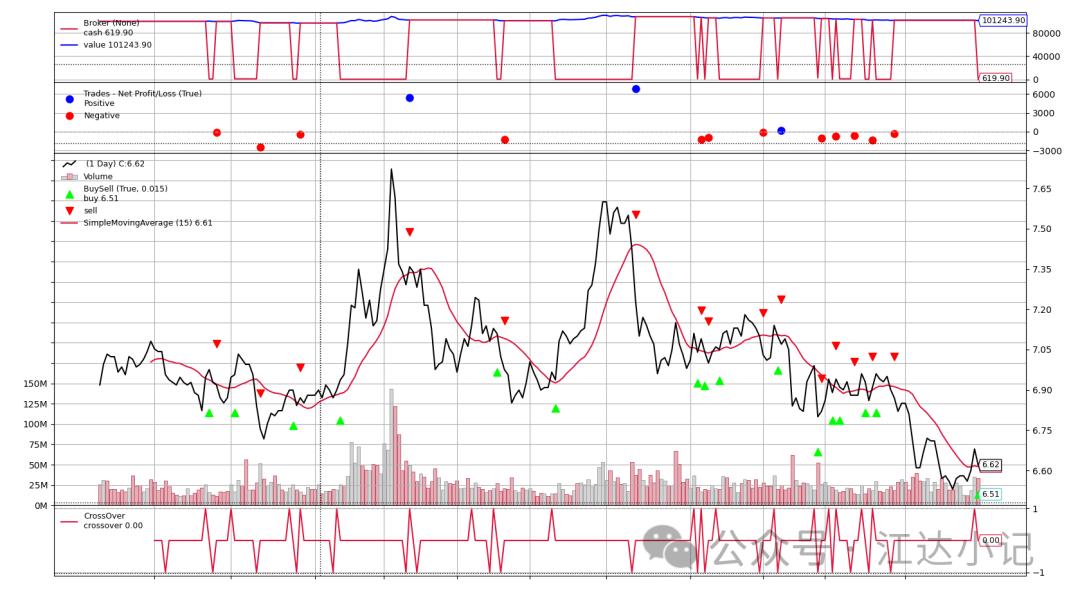

执行程序后backtrader会画出本次回测的结果:

这一篇简单介绍了怎么将掘金量化的实时数据源接入到backtrader中,文章中只演示了回测的结果,这种方式也支持仿真和实盘的实时数据获取。

这一篇就到这里啦。欢迎大家点赞、转发、私信。