今天这篇来讲一下backtrader的策略参数调优,这块有点像机器学习,一遍一遍地迭代,找出最佳的参数值。

还是以之前的单均线策略为例子,讲一下怎么找出收益最高时的均线的周期参数。

参数调优的原理就是在回测时,让程序把不同参数值一个个代入回测,然后根据每个参数所得到的最终收益来确定哪个参数是最优参数。

执行回测时,把addstrategy改为optstrategy,再加上参数的调优范围即可。如果是对指定值进行调优,可以用元组指定要回测的参数值,如果想对连续的一系列连续的参数值进行回测,可以用range来指定范围。

指定要回测的参数值:

1

2

3

| cerebro.optstrategy(

SingleMAStrategy,

period=(10,20,30,60,90))

|

指定要回测的参数范围:

1

2

3

| cerebro.optstrategy(

SingleMAStrategy,

period=range(10, 30))

|

主程序如下:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

| if __name__ == '__main__':

cerebro = bt.Cerebro()

cerebro.optstrategy(

SingleMAStrategy,

period=(10,20,30,60,90))

cerebro.adddata(data)

cerebro.broker.setcash(100000)

cerebro.broker.setcommission(commission=0.00015)

cerebro.run(maxcpus=1)

|

另外还要修改一下策略中的打印输出部分,屏蔽中间买卖过程信息,输出停止回测后的结果信息。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

| class SingleMAStrategy(bt.Strategy):

params=(

('period',15),

)

def log(self,txt,dt=None):

dt=dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(),txt))

def __init__(self):

self.dataclose = self.data.close

self.order = None

self.buyprice = None

self.buycomm = None

self.sma = bt.indicators.SimpleMovingAverage(

self.data,period=self.params.period

)

self.cross=bt.indicators.CrossOver(self.dataclose,self.sma)

def notify_order(self,order):

if order.status in [order.Submitted,order.Accepted]:

return

if order.status in [order.Completed]:

if order.isbuy():

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

else:

pass

self.bar_executed=len(self)

elif order.status in [order.Canceled,order.Margin,order.Rejected]:

pass

self.order = None

def notify_trade(self,trade):

if not trade.isclosed:

return

def next(self):

if self.order:

return

if not self.position:

if self.cross==1:

vol=self.broker.getvalue()/self.dataclose[0]//100*100

self.order =self.buy(size=vol)

else:

if self.cross==-1:

self.order=self.sell(size=self.position.size)

def stop(self):

self.log('(MA Period %2d) Ending Value %.2f' %

(self.params.period, self.broker.getvalue()))

|

回测数据不能用实时数据源,要用已经准备好的数据,不然跑完第一次回测后会卡住。

1

2

3

4

5

6

7

| gmdata = history(symbol='SHSE.510300', frequency='1d', start_time='2020-01-01 09:00:00', end_time='2023-08-09 16:00:00',

adjust=ADJUST_PREV, adjust_end_time='2023-08-09', df=True)

data=bt.feeds.PandasData(

dataname=gmdata,

datetime='eob'

)

|

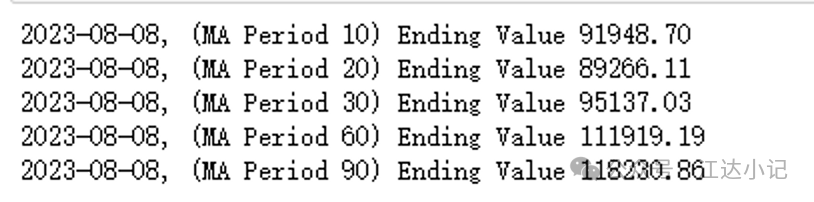

程序跑完后的结果如下:

可以看到,当均线的周期设置为10、20、30时都亏钱了,设置为60、90时赚钱了。在这几个参数中,period设置为90时赚的钱最多,最优参数为90。

这一篇就到这里啦。欢迎大家点赞、转发、私信。