通常我们在回测时使用的是单一频率的数据,比如:日线、分钟线等。有些策略是需要结合多个周期的数据进行决策的。这个时候应该怎么办呢。

其实backtrader本身就支持多周期回测,在通常情况下,最简单的方式就是同时提供多个维度的数据源,backtrader会选择最先提供给它的数据源的时间周期作为策略执行的时间周期。

比如我有1分钟线和日线,想实现这样的一个日内择时的策略:若当前分钟线的收盘价小于前一天的日线最低价则买入,若当前分钟线的收盘价大于前一天的最高价则卖出,怎么做呢?

可以这样,把1分钟线和日线都添加到cerebro中,然后策略启动后,每次执行next方法时self.datas都会调用下一根分钟线和分钟线所在日期的日线,这样在next方法中只用考虑当前分钟线和前一天日线就可以了。

下面是具体的代码,用的恒生科技ETF2024年3月份的数据:

main.py

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

| import backtrader as bt

import strategy

cerebro = bt.Cerebro()

cerebro.addstrategy(strategy.MyStrategy)

data0=bt.feeds.BacktraderCSVData(dataname='SHSE.513180_1min.csv',timeframe=bt.TimeFrame.Minutes)

data1=bt.feeds.BacktraderCSVData(dataname='SHSE.513180_1day.csv',timeframe=bt.TimeFrame.Days)

cerebro.adddata(data0)

cerebro.adddata(data1)

cerebro.broker.setcash(100000)

print('初始时资金持仓:%.2f' % cerebro.broker.getvalue())

cerebro.run()

print('结束时资金持仓:%.2f' % cerebro.broker.getvalue())

cerebro.plot(style='candle',barup='red',bardown='green',volup='red',voldown='green',voloverlay=False,valuetags=False)

|

strategy.py:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

| import backtrader as bt

class MyStrategy(bt.Strategy):

def log(self, txt, dt=None):

dt = dt or self.datas[0].datetime.date(0)

bartim=bt.utils.num2date(self.datas[0].datetime[0])

print('%s, %s' % (bartim, txt))

def __init__(self):

self.order = None

self.buyprice = None

self.buycomm = None

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

return

if order.status in [order.Completed]:

if order.isbuy():

self.log(

'买入已执行,价格为:%.3f,花费:%.2f,佣金:%.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

else:

self.log(

'卖出已执行,价格为:%.3f,花费:%.2f,佣金:%.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.bar_executed = len(self)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log('Order Canceled/Margin/Rejected')

self.order = None

def notify_trade(self, trade):

if not trade.isclosed:

return

self.log('当前盈亏 %.2f ,去除佣金后的盈亏 %.2f' %

(trade.pnl, trade.pnlcomm))

def next(self):

if self.order:

return

if self.data0.close[0] < self.data1.low[0]:

if not self.position:

vol = self.broker.getvalue()*0.9 / self.data0.close[0] // 100 * 100

self.log('创建买单,%.3f,量为:%d' % (self.data0.close[0] , vol))

self.order=self.buy(size=vol)

elif self.data0.close[0]>self.data1.high[0]:

if self.position:

self.log('创建卖单,%.3f,量为:%d' % (self.data0.close[0] , self.position.size))

self.order=self.sell(size=self.position.size)

|

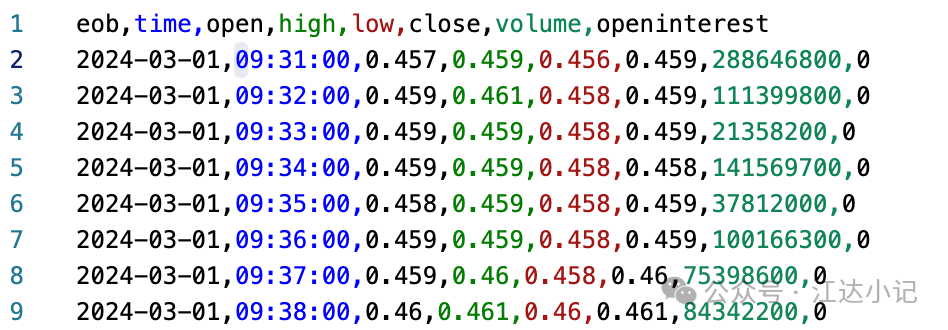

分钟线数据:

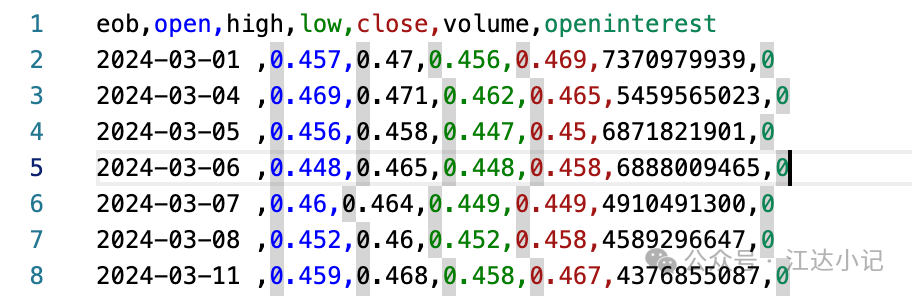

日线数据:

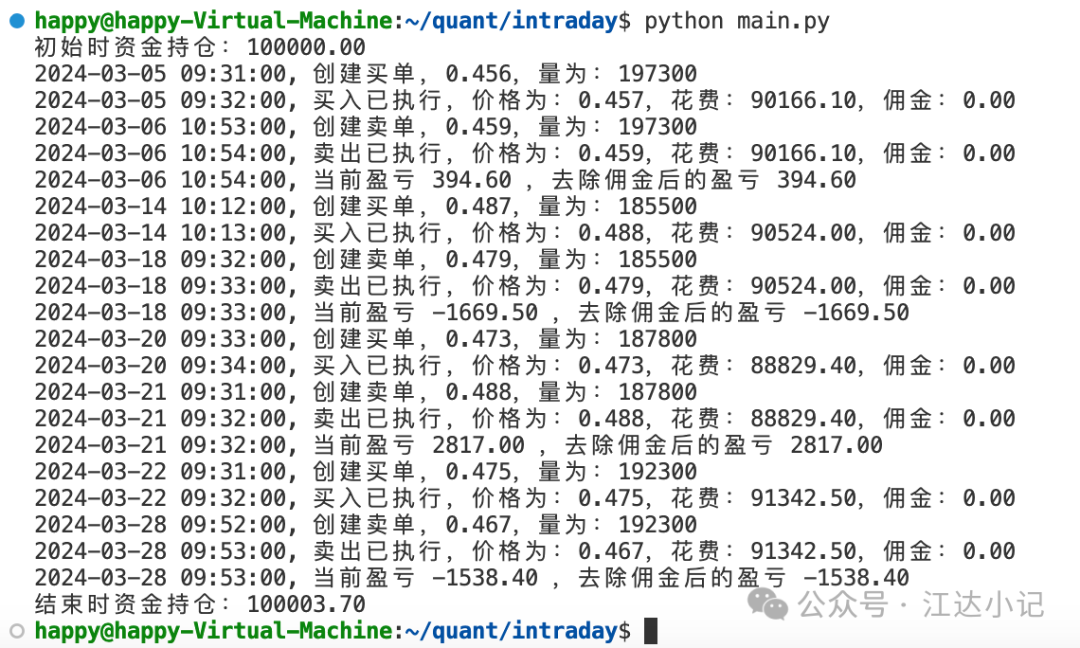

回测结果:

可以看到上方密集的图是分钟线,下方细条的是日线。为什么日线会变得这么细长呢?在多周期回测时,日线也会用分钟线的宽度表示,不知道这算不算bug。放大看是这样子的:

在多周期回测时,长周期的k线只会在其所在的周期结束后才可用,也就是如果今天是3月5日的9点30分,则1分钟线self.data0用的是9点29分开始,9点30分结束的k线,而日线self.data1用的是3月4日的日线,因为3月5日还没过完。

这一篇就到这里啦。欢迎大家点赞、转发、私信。还没有关注我的朋友可以关注 江达小记