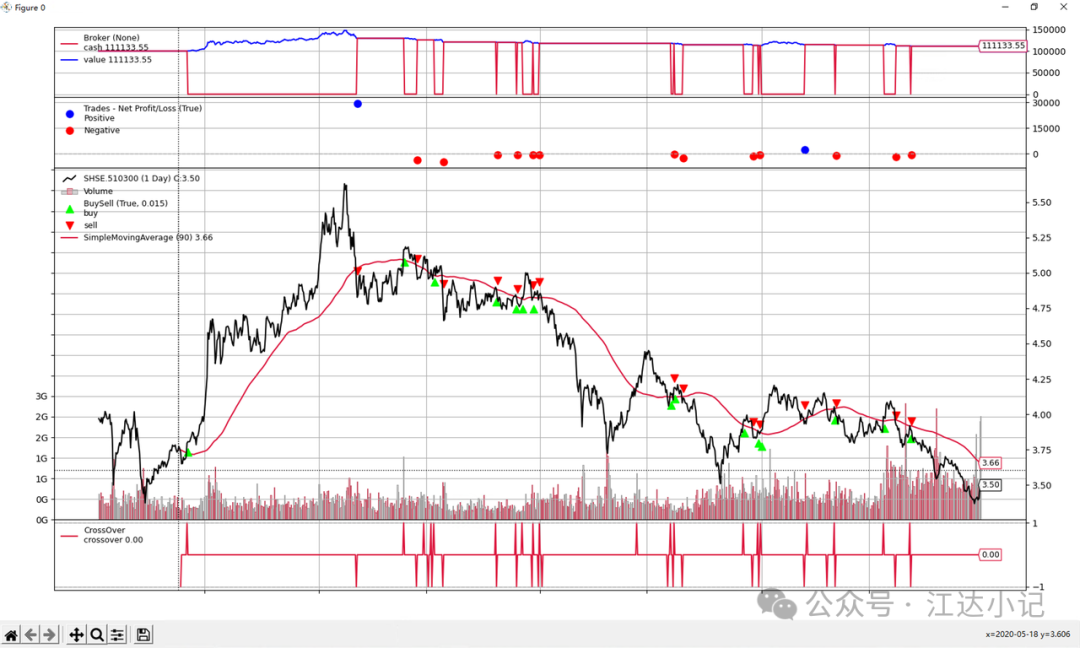

接入实时数据是仿真和实盘的基础,如果不能仿真和实盘,那用backtrader写的策略代码就都只能做研究了。我搜遍了全网都没有找到backtrader如何自定义实时数据源及券商接口的解决方案,backtrader支持的实盘券商不多,在官网上也没找到自定义接口的文档。在研究了backtrader内置的盈透实盘接口的文档和代码后,发现其实实盘与回测差别也就是两点:实时数据源、券商交易接口。

前一篇文章讲了怎么通过掘金量化的history接口获取数据提供给backtrader使用。本文将介绍怎么利用管道通过掘金量化的on_bar、on_tick回调函数获取实时数据。

整体思路是这样的:首先自定义一个 MyQuantData 类用来表示从掘金量化获取的实时数据源:

MyQuantData继承了bt.feed.DataBase类,conn 是用来接收从掘金量化那里传来的行情数据,islive函数用来表示这个数据源是不是实时数据源,这里一定要让它返回True,不然在运行程序的时候会卡住。获取数据的函数是_load函数,通过bar = self.conn.recv()获取管道中传来的数据。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

| class MyQuantData(bt.feed.DataBase):

conn = None

def islive(self):

return True

def start(self):

super(MyQuantData, self).start()

if self.conn is None:

raise Exception("Invalid conn!")

def stop(self):

super(MyQuantData, self).stop()

if self.conn is not None:

self.conn.close()

self.conn = None

def _load(self):

if self.conn is None:

return False

try:

bar = self.conn.recv()

self.lines.datetime[0] = bt.utils.date2num(bar['eob'])

self.lines.open[0] = bar['open']

self.lines.high[0] = bar['high']

self.lines.low[0] = bar['low']

self.lines.close[0] = bar['close']

self.lines.volume[0] = bar['volume']

self.lines.openinterest[0] = -1

return True

except:

return False

|